Знаешь, когда я думаю о том, как люди ищут квартиры в Новосибирске купить недорого чтобы их, сразу вспоминаю своего друга, который пару лет назад метался по объявлениям, а в итоге чуть не попал на удочку сомнительного продавца. Грамотный поиск недвижимости – это не просто кликать по сайтам, это целый процесс, где нужно быть внимательным, как детектив. Рынок сейчас переполнен предложениями, но среди них полно подводных камней. Специалисты, с которыми я общался, всегда подчеркивают: изучай всё досконально, сравнивай цены по районам, не полагайся только на фото. А цены? Они скачут от 80 тысяч за квадрат в тихих уголках до 120 в более оживленных местах. Город-то сибирский гигант, третий по величине в России, с населением под два миллиона, и жилье здесь – это не только крыша над головой, но и инвестиция, которая может вырасти, если угадать с локацией.

Выбор квартиры зависит от кучи мелочей, которые на первый взгляд кажутся ерундой. Локация – это основа основ. Хочешь быть ближе к центру, где всё кипит, или на окраине, где тише и дешевле? Транспортная доступность – ой, как важно! Представь: живешь в Родниках, а работа в центре – без нормального метро или автобусов это ад. Инфраструктура микрорайона: школы, поликлиники, магазины, парки. А стоимость квадратного метра? Она не статична, меняется с инфляцией, новыми стройками, даже с сезоном. Перспективы развития – вот где зарыта собака. Некоторые районы, как Берёзовый, сейчас кажутся удаленными, но через пару лет там метро протянут или трамвай, и цены взлетят. Альтернативная точка зрения: кто-то скажет, что лучше брать в устоявшихся местах, без риска, что стройка заморозится. Но я думаю, риск оправдан, если мониторить новости о генплане города. Новосибирск растет на запад и юг, Академгородок тянет IT-специалистов, а значит, жилье там дорожает. Важно учитывать и экологию – рядом с Обью воздух чище, но и цены выше. Или взять семьи с детьми: им нужны детсады поблизости, а не перспективы через пять лет. В общем, баланс между «сейчас» и «потом». А если бюджет тесный? Тогда смотри на строящиеся комплексы – там застройщики дают рассрочку, скидки для первых, иногда даже беспроцентную отсрочку. Но нюанс: проверь репутацию девелопера, почитай форумы, не то нарвешься на долгострой. Я вот помню случай, когда парень купил на котловане, сэкономил 20%, а дом сдали на год позже – нервы потрепал, но оно того стоило.

Основные стратегии приобретения жилья по оптимальной цене

Стратегический подход – это не просто слова, это план, который спасет твои деньги и время. Изучение районов, анализ застройщиков, финансовые хитрости – всё в комплексе. Давай разберем по полочкам, с примерами из жизни, потому что теория без практики – как суп без соли.

Сначала мониторинг вторичного рынка. Вторичка – это готовое жилье, въезжай и живи.

- Плюсы: всё видно сразу, ремонт часто есть, инфраструктура отлажена.

- Минусы: может быть износ, соседи неизвестные, цена выше новостройки на этапе фундамента.

Как мониторить? Ежедневно проверяй Авито, ЦИАН, Домофонд – там тысячи объявлений. Фильтры ставь по цене, площади, году постройки. Пример: в Кировском районе вторичная однушка 40 м² идет за 3,5-4 млн, но если поторговаться, сбросишь 200-300 тысяч. Альтернативно: кто-то предпочитает только новостройки, мол, вторичка – лотерея с коммуникациями. Но я скажу, вторичка позволяет сразу сдавать в аренду, если инвестируешь. Нюанс: осматривай днём и вечером, проверь шум от дороги, поговори с соседями – они расскажут правду о подъезде.

Далее, анализ новостроек. Здесь потенциал экономии огромный. На этапе котлована цена ниже на 25-30%, чем в сданном доме. Застройщики вроде «Сибакадемстрой» или «Дом-Строй» дают акции: первая десяток квартир по сниженной цене, рассрочка до сдачи без процентов. Но риски: задержки, банкротство. Проверь аккредитацию в банках, почитай отзывы на форумах Новосибирска. Пример: в Мичуринском ЖК «Зеленый» купили на старте за 80 тыс/м², сдали – уже 100. Альтернативная взгляд: консерваторы говорят, лучше доплатить за готовое, чем ждать. А если семья растет, ждем не можем? Тогда вторичка. Ещё нюанс: в новостройках часто черновая отделка – плюс бюджет на ремонт, но минус в том, что сам дизайнишь.

Оценка районов города – это карта в руках. Не все районы равны. Центр (Железнодорожный, Центральный) – дорого, престижно, но тесно. Окраины – дешевле, просторнее. Перспективные: Родники с новой школой и ТЦ, Берёзовый с экологией и трассой на Академ, Мичуринский с метро в планах. Таблица для наглядности:

| Район | Средняя стоимость м² | Перспективность |

|---|---|---|

| Родники | 95 000 руб. | Высокая |

| Мичуринский | 85 000 руб. | Средняя |

| Берёзовый | 90 000 руб. | Высокая |

Изучение программ субсидирования. Государство помогает: молодая семья – до 35% субсидии, IT-ипотека под 5%, дальневосточная. Для новосибирцев актуальна семейная ипотека под 6% для семей с детьми после 2018. Пример: семья с двумя детьми берет 4 млн, субсидия 1 млн – реально сэкономили. Но бюрократия: документы, очереди. Альтернатива: без господдержки – коммерческая ипотека под 10-12%, переплата огромная. Нюанс: проверь, подходишь ли – доход не выше среднего по региону.

Первоочередная рекомендация: фокусируйся на перспективных микрорайонах. Но не забывай транспорт, инфраструктуру. Консультируйся с риелторами – они знают инсайды, но бери нескольких, чтобы не навязали своё.

Финансовые инструменты – это расширение горизонтов. Ипотека с господдержкой: ставка 6-8%, первоначальный 15%. Льготы для молодых: до 30 лет без детей – субсидия. Застройщики: trade-in, обмен старой на новую. Снижает initial затраты на 20-30%. Пример: друг взял в рассрочку, платил по 20 тыс/мес, без банка.

Чек-лист выбора оптимального варианта

- Анализ личного бюджета. Посчитай доходы-расходы, оставь запас на 6 месяцев. Вопрос: а если кризис? Добавь подушку.

- Изучение районов города. Карты, генплан, форумы. Пример: в Ленинском дешево, но шумно от ж/д.

- Проверка юридической чистоты объекта. Выписка ЕГРН, нет ли ареста. Юрист – must.

- Оценка инфраструктуры. Школы в пешей? Магазины? Парк?

- Расчет коммунальных платежей. В новостройке 5-7 тыс/мес за однушку, во вторичке – зависит от счетчиков.

Идеала нет, но приближаемся. Собирай инфу от агентств, не торопись – решение на годы.

Стратегия поиска бюджетного жилья в мегаполисе

Поиск бюджетного в большом городе – как охота за сокровищами, нужно знать тропы. Новосибирск – мегаполис с контрастами: центр бурлит, окраины спокойны. Правильная стратегия – сэкономить без потери качества.

Факторы успеха: знаешь, чего хочешь (студия для одного или двушка для семьи?), анализируешь рынок, владеешь методами. Начни с нужд: близко к работе? Детям школа? Бюджет до 4 млн?

Основные направления поиска доступного жилья

Расширяй каналы – не сиди на одном сайте.

- Мониторинг онлайн-площадок. Риелторские сайты (ЦИАН, Авито), группы ВК «Недвижимость Новосибирск», порталы как N1.ru. Преимущества: обновления ежесекундно, фото 360, виртуальные туры. Экономия до 15% – находишь торг. Пример: увидел объявление утром, вечером уже смотришь. Минус: фейки, проверяй.

- Работа с застройщиками. Прямые офисы продаж, акции. Рассрочка, скидки. Экономия до 20%. Пример: в «Родниках» первая партия – минус 10%. Но давят на «последние квартиры».

- Альтернативные варианты. Вторичка в дешевых районах, как Первомайский. Торг до 25%. Быстрое оформление. Минус: ремонт.

- Государственные программы. Субсидии, льготная ипотека. Соцпроекты для бюджетников.

Таблица источников:

| Источник поиска | Преимущества | Средняя экономия |

|---|---|---|

| Онлайн-площадки | Широкий выбор, моментальное обновление | До 15% |

| Прямые застройщики | Индивидуальные условия, рассрочка | До 20% |

| Вторичный рынок | Возможность торга, быстрое оформление | До 25% |

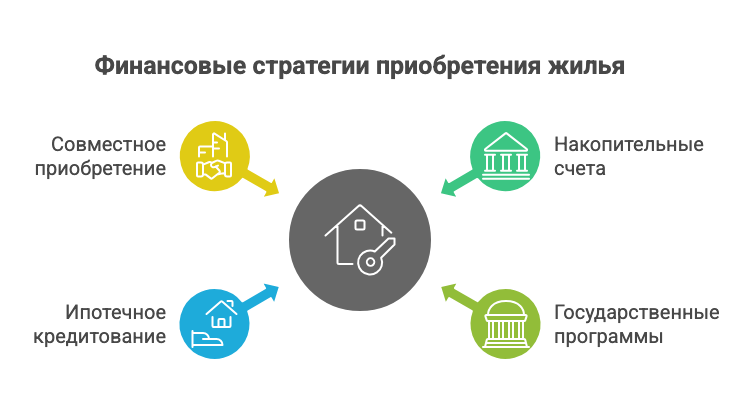

Финансовые стратегии приобретения жилья

Планирование финансов – основа. Без него даже миллионер разорится.

- Накопительные счета с повышенным процентом. В Сбере или Тинькофф под 7-8%. Накопи первоначальный.

- Государственные жилищные программы. Молодая семья, маткап.

- Ипотечное кредитование с льготными условиями. 6% для семей.

- Совместное приобретение с родственниками. Делим платежи.

Оцени возможности: документы заранее. Консультация финансиста – подберет. Пример: пара накопила 1 млн, взяли ипотеку, субсидия покрыла часть.

Районы Новосибирска с доступной жилой недвижимостью

Окраины – золото для бюджета. Развиваются, цены растут. В Новосибирске бюджетное жилье чаще всего прячется на окраинах, где земля дешевле, а стройки идут полным ходом.

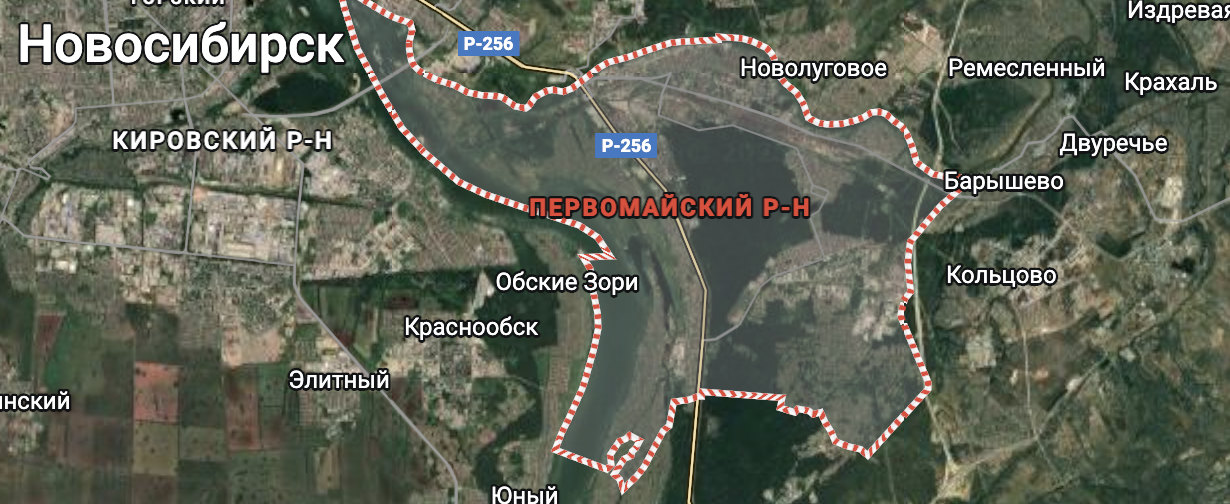

Первомайский район, например, привлекает ценами от 75–85 тысяч за квадрат, при этом здесь уже есть школы, детсады и даже своя поликлиника на Пашино; через пару лет обещают новую ветку легкого метро, что сразу подтянет стоимость. Советский район чуть дороже — 90–100 тысяч, но зато до Академгородка 15 минут на электричке, а вокруг лес и тишина; для семей с детьми это золотая середина: инфраструктура под боком, а пробок меньше, чем в центре. Кировский и Ленинский районы держат планку в 80–95 тысяч, предлагая вторичку с ремонтом и новостройки на старте продаж — главное, не пропустить акции от местных застройщиков вроде «ВИРА-Строй» или «СМСС».

Выбирая район, смотрите не только на текущую цену, но и на то, что будет через 3–5 лет: в Первомайском уже рисуют генплан с ТЦ и парком, в Берёзовом тянут трамвайную линию, а Мичуринский потихоньку обрастает IT-кластером. Если бюджет до 4 млн, берите студию или однушку на вторичке в Кировском — торг до 10 % реален, особенно осенью, когда продавцы спешат закрыть сделки. Но помните: дешевизна часто соседствует с долгим путем до метро или шумом от трассы — сходите вечером, послушайте, поговорите с жильцами. В итоге окраины дают не просто крышу над головой, а шанс через несколько лет продать дороже или сдавать без головной боли.

Популярные:

- Первомайский район. Инфраструктура: школы, больницы. Цены низкие, благоустройство планируют.

- Советский район. Транспорт отличный, соцобъекты. Близко Академ.

- Кировский район. Комфорт, умеренные цены.

- Ленинский район. Близко центру, предложения доступны.

Критерии влияния:

| Критерий | Влияние на стоимость |

|---|---|

| Транспортная доступность | Снижение цены на 10-15% |

| Удаленность от центра | Уменьшение стоимости до 30% |

| Развитость инфраструктуры | Колебания цены в пределах 20% |

Жилая недвижимость Сибирской метрополии: актуальный обзор рынка

Рынок жилья в Новосибирске сейчас как никогда живой – новые дома растут кварталами, а покупатели всё чаще присматриваются к компактным вариантам, где каждый метр на счету. Средняя цена квадрата колеблется от 80 до 120 тысяч рублей, и это не просто цифры: в спальных районах вроде Родников или Берёзового можно уложиться в нижнюю границу, а ближе к центру или в Академгородке уже придётся раскошелиться. Аналитики отмечают, что спрос на студии и однушки вырос на 12% за год – молодёжь и инвесторы берут под сдачу, семьи с детьми тянутся к двушкам с изолированными комнатами. Но вот парадокс: несмотря на рост цен, предложение не падает, потому что застройщики запускают по 15–20 ЖК ежегодно, особенно на левом берегу Оби.

Ещё один момент, который нельзя игнорять, – сезонность. Летом рынок замирает, люди в отпусках, а осенью и весной – пик сделок, цены подскакивают на 3–5%. Если планируете покупку, начинайте мониторить за полгода: следите за отчётами Росреестра, читайте форумы вроде NGS или «Новосибирск онлайн». Там реальные люди делятся, где застройщик задержал сдачу, а где, наоборот, сдали раньше и с бонусами. И не забывайте про экологию: районы у реки чище, но и дороже из-за вида; в промышленных зонах вроде Калининского воздух хуже, зато цены на 10–15% ниже. В общем, рынок даёт выбор, но требует глаз да глаз.

Тренды регионального рынка включают:

- Увеличение спроса на малогабаритное жильё – студии до 30 м² разлетаются за неделю.

- Рост инвестиционной привлекательности спальных районов – Родники, Мичуринский, Берёзовый.

- Развитие инфраструктурных проектов – новые школы, поликлиники, ТЦ.

- Расширение ипотечных программ – ставки от 5% для IT и семей.

- Появление новых концептуальных жилых кварталов – с закрытыми дворами, коворкингами, велодорожками.

Сбалансированность рынка видна в том, что даже в кризис цены не рухнули, а выросли на 4–5% годовых – инфляция плюс спрос. Специалисты из «Этажи» и «Сибакадемстрой» говорят: сейчас лучшее время для входа, пока ставки низкие, а через год-два с запуском новых линий метро в отдалённых районах всё подорожает. Но есть и скептики: мол, переизбыток новостроек приведёт к стагнации. Пока что данные Росстата показывают обратное – ввод жилья бьёт рекорды.

| Категория жилья | Средняя стоимость | Темп роста |

|---|---|---|

| Студии | 2,7–3,5 млн руб. | +5% годовых |

| Однокомнатные | 3,5–4,5 млн руб. | +4,8% годовых |

| Двухкомнатные | 5,2–6,8 млн руб. | +4,5% годовых |

Эти цифры – не потолок. В новостройках на котловане студия может стоить 2,2 млн, а в сданном доме с отделкой – уже 3,2. Разница в 900 тысяч – это ваш ремонт или первоначальный взнос. И ещё: вторичка в тех же категориях на 10–15% дешевле, но с учётом коммуналки и возможного капремонта разница сглаживается. Смотрите на темп роста: студии дорожают быстрее всего – их мало, а желающих много. Если думаете об инвестициях, берите студию в перспективном районе: через 3 года сдадите за +30% к вложению.

Факторы влияния – локация, транспорт, инфраструктура, экология – переплетаются. Например, в Берёзовом экология на высоте, но до метро 40 минут на автобусе; в Родниках метро строят, но пока пыль от стройки. Потенциальные покупатели часто ошибаются, фокусируясь только на цене: берут дешёвое в удалённом месте, а потом тратят на бензин или такси больше, чем сэкономили. Мой совет: составьте карту приоритетов – работа, школа, родители – и от неё пляшите. Эксперты из «Домклик» прогнозируют рост на 6–8% в 2026 году, особенно в районах с новыми транспортными узлами. Так что если есть возможность, входите сейчас – рынок на подъёме, но ещё не перегрет.

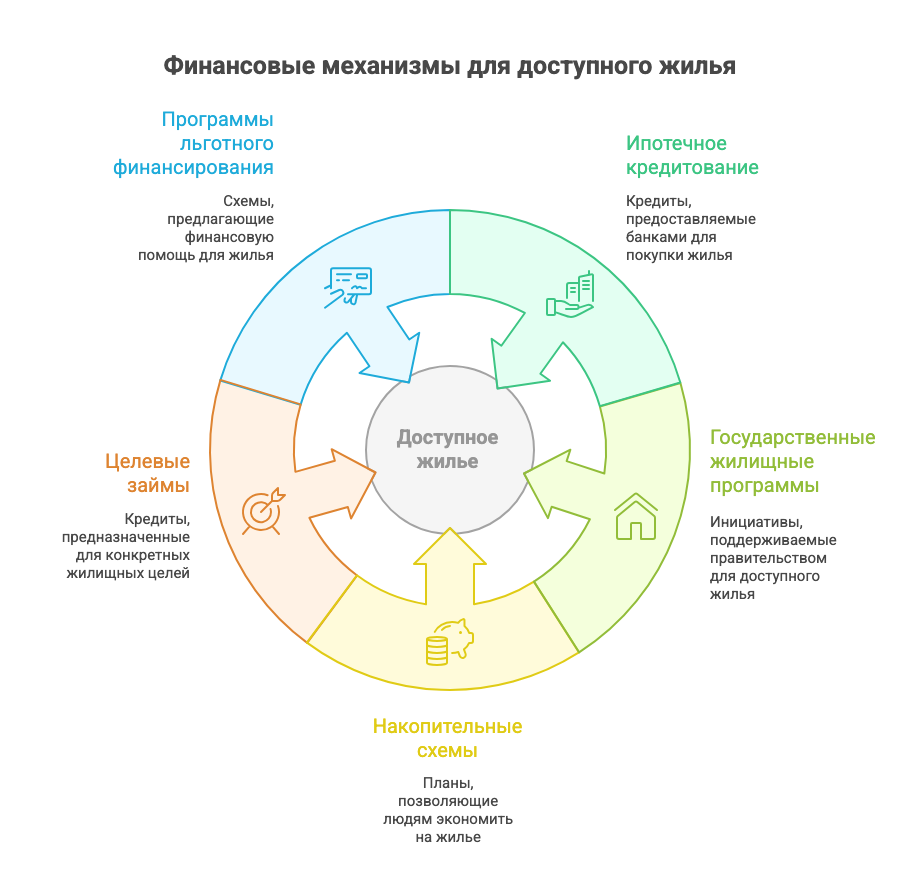

Финансовые инструменты для приобретения жилья в сибирском мегаполисе

Когда бюджет ограничен, а мечта о своей квартире жива, финансовые инструменты становятся спасательным кругом. Ипотека, субсидии, рассрочка – всё это не просто слова из рекламы банка, а реальные рычаги, которые снижают нагрузку на кошелёк. Главное – понять, какой инструмент подходит именно вам: молодой семье с ребёнком – семейная ипотека под 6%, IT-специалисту – льготная под 5%, а если доход стабильный, но небольшой – накопительный счёт с процентами. Я знаю случаи, когда люди комбинировали: маткап на первоначалку, ипотеку с господдержкой и trade-in от застройщика – в итоге переплата минимальная.

Но не всё так радужно. Банки любят отказывать, если кредитная история подмочена или доход «серый». Поэтому за полгода до подачи заявки закрывайте мелкие кредиты, берите справки 2-НДФЛ, не меняйте работу. И ещё: инфляция съедает накопления, так что держать деньги «под матрасом» – не вариант. Лучше вложить в депозит или даже в ПИФы с низким риском – доходность 8–10% перекроет рост цен на жильё. А если с родственниками скидываетесь – оформляйте долевую собственность сразу, чтобы потом не было споров.

Ипотечное кредитование – это когда банк даёт деньги под залог будущего жилья. Ставки сейчас от 6% с господдержкой до 12% коммерческие. Но нюанс: первоначальный взнос минимум 15%, а лучше 20–30%, чтобы ставка была ниже. Сбербанк, ВТБ, Газпромбанк – лидеры рынка, у каждого свои фишки: Сбер даёт онлайн-оценку, ВТБ – рефинансирование, Газпром – для зарплатников скидку 0,5%.

| Банк | Процентная ставка | Срок кредита |

|---|---|---|

| Сбербанк | 7,3% | До 30 лет |

| ВТБ | 8,1% | До 25 лет |

| Газпромбанк | 8,5% | До 20 лет |

Государственные программы поддержки – это когда государство платит часть за вас. «Молодая семья» – до 35% субсидии, но очередь на 2–3 года. «Семейная ипотека» – сразу, если ребёнок родился после 2018. Материнский капитал – 833 тысячи на 2025 год, можно на первоначалку или погашение. Но бюрократия: справки, проверки, сроки. Зато надёжно.

Альтернативные решения:

- Жилищные накопительные кооперативы – платишь взносы, через 5–7 лет получаешь квартиру.

- Программы корпоративной поддержки – если работаете в крупной компании, могут дать беспроцентный заём.

- Инвестиционные схемы с недвижимостью – покупаете на котловане, продаёте после сдачи.

- Семейные накопительные программы – скидываетесь с родителями, оформляете на всех.

Выбор зависит от вас. Если доход стабильный – ипотека. Если нет – кооператив. Консультация с финансовым советником – не роскошь, а необходимость: он посчитает NPV, IRR, подскажет, где переплата минимальна. И помните: чем дольше срок, тем ниже платёж, но больше переплата. Баланс – ключ.

Государственная поддержка молодых семей при приобретении жилья в регионе

Программы для молодых семей – это не подарок, а инструмент, который помогает войти в рынок тем, у кого своих денег мало. «Молодая семья» даёт выплату 30–35% от стоимости жилья, если вам до 35, есть брак или ребёнок, и вы стоите в очереди на улучшение условий. В Новосибирске очередь движется – за год 500–700 семей получают свидетельства. Но не все: доход должен быть таким, чтобы банк одобрил остаток в ипотеку. Если зарплата 50 тысяч на двоих – шансов мало.

Ещё одна тонкость: субсидия считается от расчётной стоимости, а не рыночной. Для Новосибирска это 75 тысяч за м² – берёте квартиру за 4 млн, субсидия на 2,5 млн площади, остальное доплачиваете. Но в реальности квартиры дороже, так что готовьте свои 1–1,5 млн. И да, жильё только в новостройках или на вторичке, но не старше 5 лет. Зато можно в любом районе – хоть в Родниках, хоть в центре.

Основные программы:

- Молодая семья: социальная выплата на покупку или строительство.

- Сельская ипотека: под 3% для сёл вокруг Новосибирска.

- Семейная ипотека: 6% для семей с детьми.

- Материнский капитал: на первоначалку или погашение.

Условия жёсткие, но выполнимые. Возраст – до 35 на момент подачи. Брак или ребёнок. Доход – чтобы платить ипотеку. Жильё – не больше нормы: 42 м² на двоих, +18 на каждого ребёнка.

| Критерий | Требования |

|---|---|

| Возраст | До 35 лет включительно |

| Семейный статус | Зарегистрированный брак или дети |

| Доход | Подтверждённый, достаточный для ипотеки |

Процедура:

- Собираете документы – паспорта, свидетельства, справки 2-НДФЛ.

- Подаёте в МФЦ или администрацию района.

- Ждёте проверки – 10–30 дней.

- Комиссия решает – да/нет.

- Получаете свидетельство – действует 7 месяцев.

- Ищете жильё, банк, заключаете договор.

Документы – это отдельная песня. Справка о доходах за год, выписка из домовой, подтверждение, что вы нуждаетесь в улучшении (менее 12 м² на человека). Если всё идеально – одобрение за месяц. Если ошибка в справке – возврат на доработку. Мой знакомый ждал 4 месяца из-за опечатки в свидетельстве о браке. Совет: проверяйте всё трижды, консультируйтесь в соцзащите – там подскажут, какие банки работают с программой.

И ещё: субсидию можно комбинировать с маткапом и ипотекой. Семья с двумя детьми: маткап 833 тыс. + субсидия 1,2 млн + ипотека на 2 млн под 6% – и двушка в Родниках ваша. Но не тяните: программа «Молодая семья» заканчивается в 2025, потом только семейная ипотека. Подавайте документы сейчас – очередь растёт.

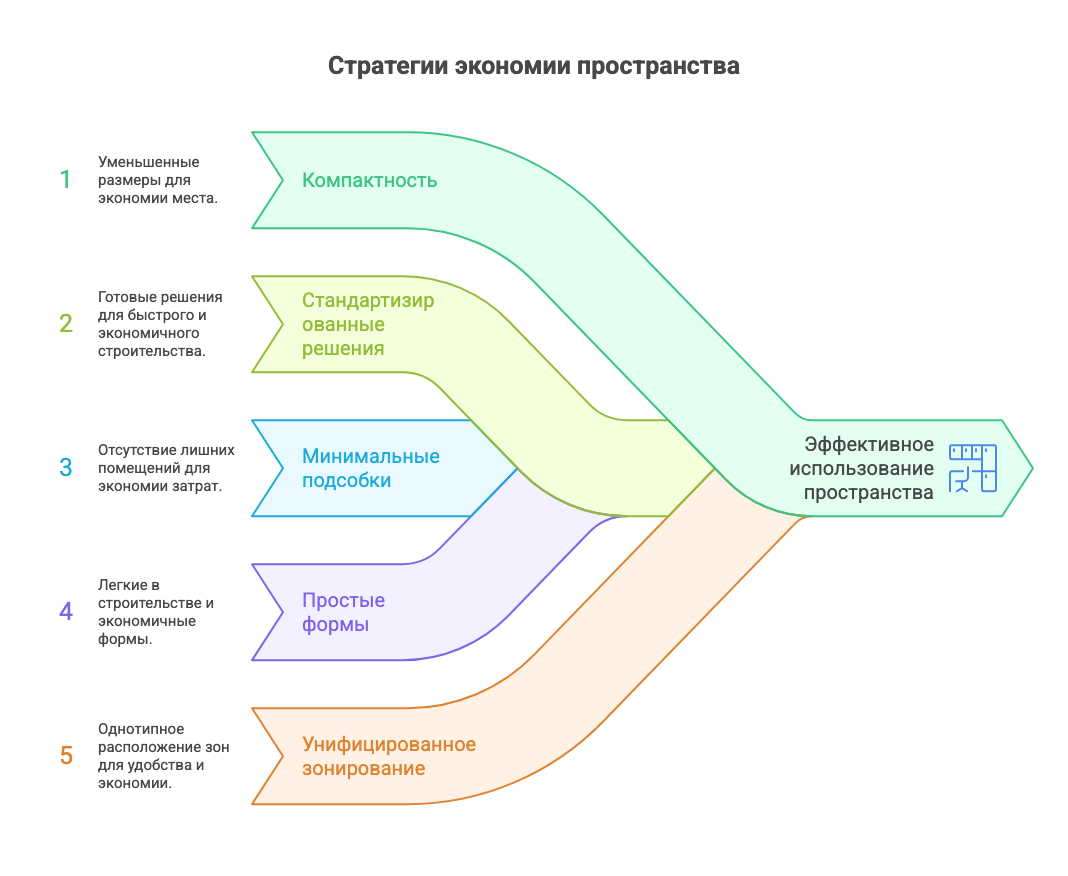

Типовые планировки экономкласса: практическое руководство для покупателей жилья

Экономкласс – это не про убогость, а про умное использование пространства. Студия 25 м² может быть уютнее хрущёвки 40 м², если грамотно зонировать: кровать у окна, кухня-гостиная, шкаф-купе до потолка. Застройщики вроде «Первый строитель» или «Аква Сити» давно отказались от совмещённых санузлов в однушках – теперь даже в экономе раздельный, пусть и крошечный. Главное – функциональность: нет коридоров-пустышек, всё под мебель.

Но есть и минусы. Потолки 2,6 м вместо 2,8 – давят психологически. Окна маленькие – света меньше. Стены тонкие – слышно соседей. Если шумные соседи – мучение. Зато цена: студия в новостройке 2,5 млн против 3,5 за вторичку. И ремонт: черновая – минус 500 тысяч, но чистовая – переплата за чужой вкус. Выбирайте с умом.

Типы планировок:

| Тип планировки | Особенности | Площадь |

|---|---|---|

| Студия | Единое пространство без перегородок | 20–35 м² |

| Однокомнатная компактная | Совмещённый санузел, кухня 8–10 м² | 35–45 м² |

| Двухкомнатная «распашонка» | Изолированные комнаты, проходная кухня | 50–65 м² |

- Функциональность зонирования – можно ли поставить диван и стол?

- Возможность трансформации – перегородки, мебель-трансформер.

- Естественное освещение – окна на юг или запад?

- Эргономика мебели – влезет ли шкаф-купе?

- Storage-зоны – балкон, антресоль, ниши.

Студия – для одного или пары без детей. Однашка – для молодой семьи. Двушка – если ребёнок. Но в «распашонке» кухня проходная – минус для тех, кто много готовит. Зато комнаты изолированы – дети не мешают. В новостройках экономкласса теперь умные планировки: кухня-ниша, спальня с гардеробной, балкон под кабинет. Застройщики учатся на ошибках – больше света, выше потолки, шире окна.

Практика: сходите на осмотр с рулеткой. Измерьте, влезет ли ваша кровать, холодильник, стиралка. Спросите про шумоизоляцию – в панельных домах хуже, в монолите лучше. И про вентиляцию: в экономе часто общая, без индивидуальных клапанов – духота летом. Если бюджет позволяет, берите с предчистовой – сэкономите на выравнивании стен. Экономкласс – это не приговор, а старт: через 5 лет продадите и переедете в комфорт.

Оптимальные способы экономии при приобретении жилья в Сибирском регионе

Экономия – это не про жадность, а про ум. Покупка на котловане – минус 30%, но риск задержки. Использование маткапа – минус 833 тысячи, но только если есть дети. Отсрочка платежа – минус 10%, но только у проверенных застройщиков. Главное – не гнаться за всеми скидками сразу: иногда «акция» – это завышенная базовая цена. Считайте реальную выгоду.

Ещё лайфхак: покупайте осенью или зимой – спрос падает, застройщики дают допскидки 3–5%. Следите за распродажами «последних квартир» – часто это неликвид с плохим видом, но если вид не важен – берите. И торгуйтесь: на вторичке 5–10% реально сбить, особенно если продавец спешит.

Стратегии:

- Мониторинг акций и сезонных скидок.

- Выбор микрорайонов на старте развития.

- Использование госпрограмм и льготной ипотеки

| Метод экономии | Потенциальная экономия |

|---|---|

| Покупка на этапе котлована | До 30% от рыночной стоимости |

| Использование маткапитала | До 833 тысяч рублей (2025) |

| Отсроченный платеж | До 10% от стоимости |

- Программа молодой семьи – субсидия 30–35%.

- Военная ипотека – накопления + льготная ставка.

- Для многодетных – 450 тысяч на погашение.

- Сельская ипотека – 3% для пригорода.

Каждая программа – свои документы. Военная – только для служащих по контракту. Многодетная – если трое детей. Сельская – жильё в селе, но можно в пригороде до 30 км от города. Изучайте на Госуслугах – там актуальные условия. И не забывайте: госпрограмма + маткап + trade-in = максимальная экономия. Мой знакомый так купил двушку за 4,2 млн вместо 5,8 – сэкономил 1,6 млн.

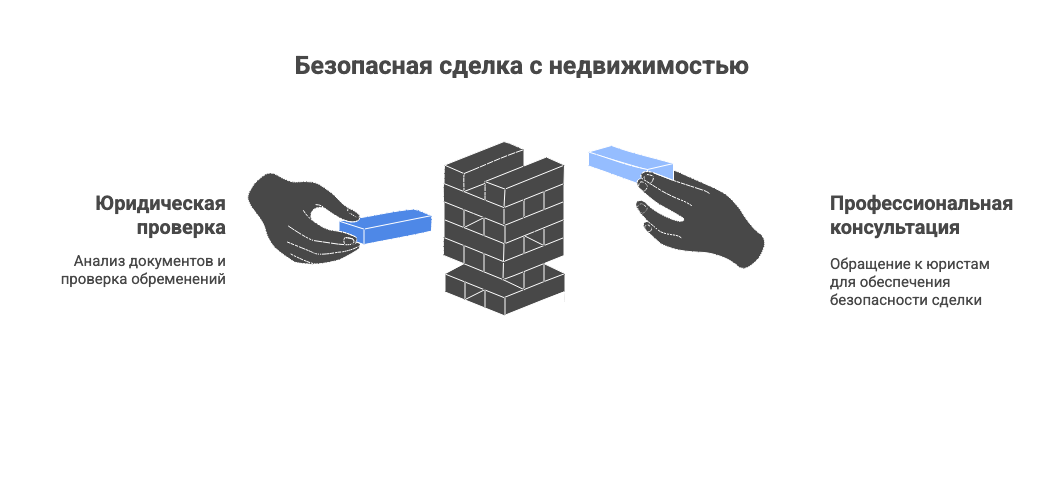

Юридические аспекты безопасной сделки при приобретении жилой недвижимости в Сибирском регионе

Юридическая чистота – это не формальность, а ваша страховка от потери миллионов. В Новосибирске 5–7% сделок срываются из-за обременений: арест, ипотека, неузаконенная перепланировка. Проверяйте всё: от свидетельства 1998 года до свежей выписки ЕГРН. И не доверяйте словам – только бумаге с печатями.

Риски растут на вторичке: приватизация с несовершеннолетними, наследство, дарственные. Если в цепочке был ребёнок – ищите разрешение опеки. Если наследство – проверьте, нет ли других претендентов. На новостройках риск меньше, но проверяйте 214-ФЗ: эскроу-счета, ДДУ, аккредитация банка. Если застройщик без эскроу – бегите.

Основные гарантии:

- Проверка правоустанавливающих документов.

- Полный юридический аудит.

- Письменная фиксация всех условий.

Ключевые документы:

- Свидетельство о собственности (или выписка ЕГРН).

- Техпаспорт БТИ.

- Справка об отсутствии долгов по коммуналке.

- Выписка о зарегистрированных.

| Этап проверки | Необходимые документы |

|---|---|

| Первичная экспертиза | Правоустанавливающие документы |

| Юридический аудит | Выписки ЕГРН, справки о долгах |

Чек-лист безопасности:

- Документы продавца – оригиналы, не копии.

- Независимая экспертиза – юрист или нотариус.

- Проверка обременений – в Росреестре онлайн.

- Нотариальное удостоверение – для вторички обязательно.

- Государственная регистрация – через МФЦ, 7–10 дней.

Соблюдайте – и риск нулевой. Электронная регистрация через Сбер или ВТБ – быстрее, но дороже. Если всё чисто – спите спокойно. Если нет – лучше отказаться, чем судиться годами.

Альтернативные пути решения жилищных потребностей

Когда своей квартиры нет, а ипотека пугает – смотрите альтернативы. Аренда с выкупом: платите как за аренду, но часть идёт в счёт покупки. Через 5–7 лет квартира ваша. Минус – переплата 20–30%, но без первоначалки. Работает с застройщиками вроде «Сибакадемстрой» – выбирайте проверенных.

Ещё вариант: кооперативы. Вступительный взнос 5–10%, потом ежемесячные платежи. Через 7–10 лет – ключи. Риск: если кооператив обанкротится – деньги пропали. Но в Новосибирске есть надёжные, с 20-летней историей. Или совместная покупка: с родителями, друзьями. Доли по 1/2 или 1/3 – платежи делите. Но оформляйте у нотариуса, чтобы не было «а я думал».

Стратегические направления:

- Льготная ипотека для молодых и бюджетников.

- Покупка на этапе строительства с отсрочкой.

- Инвестиции в перспективные микрорайоны.

Преимущества застройщиков:

- Рассрочка без переплат – до 3 лет.

- Господдержка – комбинируйте с субсидиями.

- Материнский капитал – на любой взнос.

- Trade-in – обменяйте старую квартиру на новую.

Анализируйте 3–5 предложений. Проверяйте репутацию на форумах, в Росреестре. Юридическая чистота – первоочередно. Не торопитесь: лучше подождать месяц, чем потерять годы. Альтернативы – не компромисс, а умный ход для тех, кто не готов к классической ипотеке.